Les données douanières d'InfoLink montrent que la Chine a exporté 20,29 GW de modules photovoltaïques en octobre 2025, soit une baisse de 24 % sur un mois. Malgré le déclin à partir d'octobre, les exportations se sont toujours bien comportées, en hausse de 17 % sur un an, contre 17,34 GW. Les exportations totales de modules de la Chine de janvier à octobre 2025 ont atteint 226,45 GW, en hausse de 11 % sur un an par rapport à 204,11 GW.

En octobre 2025, les cinq principaux pays importateurs de modules chinois étaient, dans l'ordre, les Pays-Bas, les Émirats arabes unis (EAU), le Brésil, la France et la Belgique, représentant ensemble 32 % du total mondial.

Par région, les cinq principaux marchés ont connu des baisses en octobre 2025. L’Europe est restée la principale destination des exportations chinoises de modules ; cependant, malgré des volumes d'expédition soutenus, les exportations vers l'Europe ont chuté pour le deuxième mois consécutif, en baisse de 31 % en glissement mensuel. Les importations de l'Asie-Pacifique ont continué de baisser, en baisse de 17 % sur un mois. La demande au Moyen-Orient a encore baissé, en baisse de 14 % en glissement mensuel. Les Amériques ont toujours été influencées par la baisse des expéditions vers le Brésil, entraînant une forte baisse mensuelle de 27 %. Dans le même temps, même si les expéditions africaines ont maintenu des livraisons stables au cours des derniers mois, les exportations vers la région se sont également contractées en octobre, en baisse de 22 % en glissement mensuel.

Europe

Selon les données des douanes chinoises, environ 7,55 GW de modules ont été exportés vers l'Europe en octobre 2025, en baisse de 31 % sur un mois mais en hausse de 8 % sur un an par rapport à 7 GW. De janvier à octobre 2025, les exportations totales de modules de la Chine vers l'Europe ont atteint 91 GW, en hausse de 8 % sur une base annuelle par rapport à 85 GW.

En excluant les Pays-Bas, la plus grande plaque tournante du transport maritime d'Europe, la France a pris la deuxième place en octobre 2025, avec des importations de modules chinois de 0,73 GW-une forte croissance de 76 % sur un an contre 0,42 GW-qui représentent 10 % des importations totales de l'Europe, derrière seulement la part de 31 % des Pays-Bas. Pour les importations totales de janvier à octobre 2025, la France a dépassé l'Espagne et occupe la deuxième place avec 7,62 GW ; La Belgique suivait de près avec 7,56 GW, se classant troisième.

L'Asie-Pacifique

En octobre 2025, la Chine a exporté 5,5 GW de modules vers la région Asie-Pacifique, en baisse de 17 % sur un mois, mais en hausse de 27 % sur un an par rapport à 4,3 GW. De janvier à octobre 2025, les exportations totales de modules de la Chine vers la région Asie-Pacifique ont atteint 69 GW, en hausse de 18 % sur un an par rapport à 59 GW.

Au niveau national, un changement notable s'est produit en octobre 2025. Le Pakistan, qui était historiquement le plus grand importateur de la région Asie-Pacifique, a été dépassé par le Japon. Bénéficiant de procédures d'approbation simplifiées en 2025, la demande de projets à petite- et moyenne-projets au Japon a rebondi. En outre, les mesures politiques exigeant des installations photovoltaïques sur les toits des nouveaux bâtiments à Tokyo ont encore soutenu la demande. En conséquence, les importations mensuelles moyennes du Japon en 2025 se situent généralement entre 0,5 et 0,55 GW. En octobre 2025, la Chine a exporté 0,628 GW de modules vers le Japon, en baisse de 11 % sur un an par rapport à 0,7 GW, ce qui représente 11 % du marché de l'Asie-Pacifique.

L'Ouzbékistan s'est hissé à la deuxième place en octobre, avec des importations mensuelles dépassant pour la première fois 0,5 GW et atteignant 0,595 GW. Les expéditions vers l’Asie centrale ont continué de croître, soutenues par l’expansion des entreprises chinoises à l’étranger.

Le Laos se classe troisième, avec des importations mensuelles atteignant pour la première fois 0,571 GW. Depuis juin, les projets au Laos ont progressé régulièrement grâce au soutien politique, et la demande devrait encore se renforcer en novembre et décembre.

De janvier à octobre 2025, les évolutions sur les marchés émergents de l'Asie-Pacifique sont particulièrement remarquables, car des marchés auparavant plus petits ont enregistré une croissance significative en octobre. Au total, le Pakistan est resté le plus grand importateur de la région Asie-Pacifique avec des importations totales de 17,24 GW, tandis que l'Inde a continué à se classer au deuxième rang avec 11,57 GW.

Les Amériques

En octobre 2025, la Chine a exporté 2,77 GW de modules vers les Amériques, en baisse de 27 % sur un mois et en hausse de 6 % sur un an par rapport à 2,6 GW. De janvier à octobre 2025, les exportations totales de modules de la Chine vers les Amériques ont atteint 26 GW, soit une légère baisse de 4 % sur un an par rapport aux 27 GW.

Le Brésil représentait toujours la plus grande part-des importations de modules chinois dans les Amériques en octobre. Les importations totales ont atteint 1,3 GW, soit 47 % du total régional, en baisse de 23 % sur un an par rapport à 1,7 GW. Le marché brésilien est contraint par des obstacles à la fois réglementaires et financiers, ce qui rend l'activité d'importation de modules plus susceptible de fluctuer au cours du trimestre plutôt que de suivre une tendance à la hausse constante.

Le Chili et le Mexique suivent dans le classement, important respectivement environ 0,363 GW (13 %) et 0,25 GW (9 %). De janvier à octobre, le Brésil s'est également classé premier pour les importations cumulées, totalisant 12,68 GW.

Le Moyen-Orient

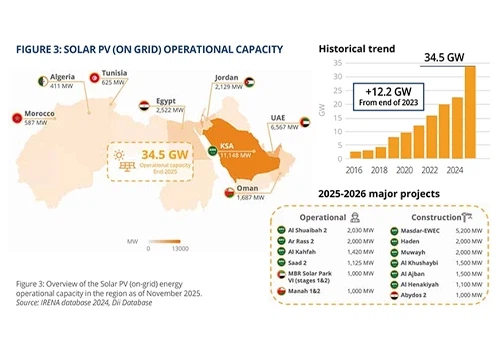

Le Moyen-Orient a importé 2,93 GW de modules de Chine en octobre, en baisse de 14 % sur un mois et en hausse de 33 % sur un an par rapport à 2,2 GW. De janvier à octobre, les expéditions cumulées de modules chinois vers le Moyen-Orient ont totalisé 25,6 GW, en légère hausse de 2 % sur un an par rapport à 25,2 GW.

Suivant la tendance de septembre, le volume des importations des Émirats arabes unis a augmenté en octobre, avec des entrées mensuelles atteignant 1,4 GW. Le pays reste en première position ; cependant, à mesure que les projets approchent de leur achèvement, une légère tendance à la baisse est apparue. Les importations mensuelles vers l'Arabie Saoudite sont tombées à environ 0,54 GW alors que les grands projets sont en voie d'achèvement.

De janvier à octobre, l'Arabie saoudite est restée le plus grand importateur, avec des importations cumulées atteignant 8,62 GW, tandis que les Émirats arabes unis ont enregistré un volume total d'importations de 8,18 GW.

Afrique

L'Afrique a importé 1,6 GW de modules de Chine en octobre, en baisse de 22 % sur un mois et en hausse de 30 % sur un an par rapport à 1,2 GW. De janvier à octobre, les expéditions cumulées de modules chinois vers l’Afrique ont totalisé 14,17 GW, en hausse de 57 % sur un an par rapport à 9,0 GW.

L'Égypte a désormais subtilement dépassé l'Afrique du Sud pour devenir le plus grand pays de destination, avec des niveaux d'importation atteignant 0,4 GW en octobre, soit environ 25 %. Cette tendance à la hausse a débuté en mai et a continué de s'accélérer en juillet.

L'Afrique du Sud a connu une légère baisse ce mois-ci, mais a conservé une part significative, avec des importations totales de modules de 0,37 GW, soit 20 % du volume total des importations de l'Afrique. L'Algérie a enregistré environ 0,188 GW, soit 12%. De janvier à octobre, les chiffres cumulés montrent que l'Afrique du Sud est toujours en tête avec 3,05 GW.

Conclusion

Dans l'ensemble, les données d'exportation d'octobre indiquent que les volumes d'expédition pour 2025 restent sur une trajectoire de croissance, mais sont entrés dans une phase de refroidissement de la demande, tout en démontrant une résilience sur un an. La concentration des marchés d'exportation reste élevée, les cinq principales régions montrant toutes des signes de ralentissement. Dans un environnement de marché plus faible, les entreprises devront recalibrer leur orientation vers les exportations, l'Asie-en particulier l'Asie centrale-émergeant comme un point positif structurel, comme indiqué dans le rapport précédent.

Dans un contexte d'incertitude croissante en matière de politique commerciale mondiale, l'interprétation des politiques et les-évaluations prospectives sont devenues des variables clés dans le déploiement de la chaîne d'approvisionnement-du photovoltaïque et les perspectives de prix. La dynamique des marchés d’exportation devrait se stabiliser en novembre-décembre, l’Europe restant le principal marché.

Les prix des modules spot en Europe sont restés relativement stables avec une faible volatilité en octobre-novembre, reflétant un approvisionnement axé sur la demande plutôt qu'une accumulation de stocks. En décembre, les facteurs de fin d'année-tels que les vacances de Noël sont susceptibles d'orienter la plupart des marchés vers le règlement et un contrôle plus strict sur les nouvelles expéditions.